技术赋能,极速启航 资产管理极速交易系统背后的技术应用探析

随着近几年交易所衍生品业务的不断推陈出新,基金公司、券商、私募等机构投资者对量化交易、策略交易、做市、程序化交易的需求日益增长且愈发复杂。在此背景下,“极速交易系统”已成为机构投资者在激烈市场竞争中获取Alpha收益、控制风险的关键基础设施。其“极速”二字,不仅意味着交易指令执行的快,更代表着从行情获取、策略运算到订单生成、路由送达乃至风险控制的整个闭环,都实现了以微秒(μs)乃至纳秒(ns)为单位的极致优化。本文将探讨支撑这一“极速神话”背后的核心技术应用。

一、核心驱动力:低延迟与高并发

资产管理极速交易系统的首要目标是最大限度地降低交易延迟。这并非单一技术的成果,而是软硬件深度融合的系统性工程。

- 硬件层面的极致优化:传统的通用服务器和标准网络设备已无法满足需求。系统普遍采用专用硬件加速器(如FPGA可编程门阵列)和智能网卡,将行情解码、协议转换、风控检查等关键步骤从CPU卸载至硬件层面执行,绕过操作系统内核,实现超低延迟。服务器选型上,高频交易专用服务器、低延迟网卡(如Solarflare)成为标配。在物理布局上,机构不惜重金将服务器托管在交易所机房或邻近的金融数据中心,以缩短网络传输的光纤距离,这是降低物理延迟最直接有效的方法。

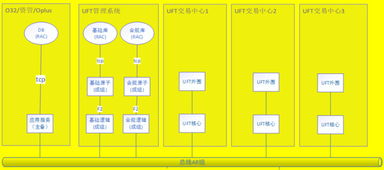

- 软件架构的“高速公路”:软件层面,传统的多线程、进程间通信(IPC)因上下文切换和内存拷贝会产生可观延迟。极速系统普遍采用用户态网络协议栈(如DPDK, RDMA),让应用程序直接与网卡交互,规避操作系统内核的调度开销。核心交易路径上的代码追求极致精简,大量使用内存计算,避免不必要的磁盘I/O和垃圾回收。编程语言上,C++因其对硬件的直接操控能力和高性能,仍是构建核心引擎的首选,而Rust等现代语言也因其安全性和性能开始受到关注。

二、数据处理中枢:行情与策略的“闪电”融合

行情数据是交易策略的“眼睛”,其处理速度直接决定策略的响应能力。

- 超低延迟行情接入:系统通过多路行情源冗余接入,并采用硬件解码或优化的软件解码库,对交易所发布的原始行情数据流进行极速解析和归一化处理。为了应对海量行情(尤其是Level-2深度行情),系统内部采用共享内存或无锁环形队列等数据结构,实现策略组件对行情数据的零拷贝、高并发读取。

- 策略执行引擎的进化:现代极速交易系统的策略引擎已从“事件驱动”向“数据流驱动” 演进。它将整个交易流程建模为一个有向无环图,行情数据作为“流”实时触发图上各节点的计算(如信号生成、组合优化、订单生成)。这种架构天然支持并行计算和流水线处理,能将复杂的策略逻辑分解为可并行执行的微任务,充分利用多核CPU资源,极大提升吞吐量和降低处理时延。

三、智能与风控:速度之外的“安全阀”

极速交易并非盲目求快,智能决策与实时风控是其稳健运行的基石。

- 算法交易与智能路由:系统集成丰富的智能算法交易功能,如VWAP、TWAP、冰山订单等,并能根据市场实时流动性、订单簿状态动态调整执行策略。订单路由模块具备智能路径选择能力,能实时评估各交易所、各通道的延迟和成本,动态选择最优路径送达订单,以获取最佳成交。

- 贯穿始终的实时风控:风控不再是一个独立的事后环节,而是嵌入交易链路的每一步。系统在订单生成前、发出前、成交后等多个节点设置多层次、颗粒化的实时风控检查,包括但不限于:头寸限额、交易品种/对手方限制、亏损限额、流速控制、异常价格预警等。这些检查同样需要以极低延迟完成,因此通常采用规则引擎或硬件加速实现,确保在追求速度的同时不放松风险管控。

四、未来展望:云原生与AI的融合

极速交易系统的技术演进方兴未艾。一方面,随着硬件技术的进步,更快的芯片(如ASIC)、更低延迟的网络(如确定性网络)将继续推动延迟极限下探。另一方面,软件架构正探索云原生与边缘计算的融合,通过容器化、微服务化提升系统的弹性与可维护性,同时将核心交易组件部署在更靠近交易所的“边缘云”节点。

人工智能与机器学习的应用将更加深入。AI不仅可用于预测市场微观结构、优化算法交易参数,更可以用于实时监控系统运行状态,预测并规避潜在的技术故障(如网络抖动、硬件异常),实现从“极速执行”到“智能极速运维”的跨越。

###

“a不在服务区”的提示音,在个人通信中意味着连接的中断;而在资产管理的极速交易世界里,任何微小的延迟或中断都可能导致巨大的机会流失或风险暴露。因此,构建一个稳定、可靠、超低延迟的交易系统,是机构投资者在数字化、智能化投资时代必须筑牢的技术护城河。这背后,是硬件工程、软件架构、网络技术和金融业务的深度融合与持续创新。唯有持续深耕技术,方能在瞬息万变的市场中,确保交易指令永远“在线”,决胜于微秒之间。

如若转载,请注明出处:http://www.deyinfund.com/product/43.html

更新时间:2026-06-19 01:31:41