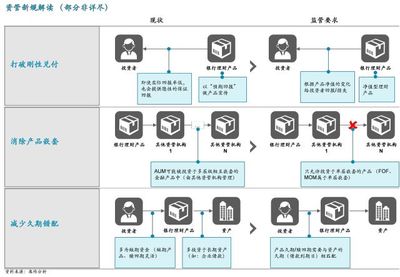

私募非标业务监管收紧 26问详解非标政策核心与投资管理应对(上篇)

随着监管政策的持续深化与完善,私募基金领域的非标准化债权资产(以下简称“非标”)业务正面临日趋严格的规范与限制。相关监管部门密集出台文件,明确了对非标业务的封杀态势,旨在防范金融风险、引导资金“脱虚向实”。在这一背景下,准确把握非标政策的监管口径,成为私募基金管理人合规展业与稳健投资的关键。本文将聚焦当前非标监管的核心要点,通过26个关键问答的形式,系统梳理政策脉络,并探讨其在投资管理层面的初步影响与应对思路(上篇主要涵盖政策背景、定义界定与核心限制)。

一、 政策背景与总体导向

1. 问:当前针对私募非标业务的监管基调是什么?

答:总体基调是“严格限制、逐步压降、防范风险”。监管旨在打破非标业务的刚性兑付预期,遏制资金在金融体系内空转,推动私募基金回归权益投资、价值投资的本源,服务实体经济创新发展。

2. 问:本轮监管收紧的主要驱动因素有哪些?

答:主要驱动因素包括:防范化解重大金融风险、落实资管新规及其配套细则的整改要求、规范私募基金运作以保护投资者合法权益,以及引导资金投向符合国家战略的标准化资产和实体经济领域。

3. 问:监管“封杀”是否意味着完全禁止?

答:并非绝对禁止,而是设置了极为严格的前提条件和比例限制。对于私募证券基金,监管倾向于禁止从事非标业务;对于私募股权/创投基金,其非标投资也受到严格约束,需紧密围绕企业股权投资主业,禁止变相从事借贷活动。

二、 非标资产的界定与范围

4. 问:如何准确界定“非标准化债权资产”?

答:根据《关于规范金融机构资产管理业务的指导意见》(资管新规),非标债权资产是指未在银行间市场、证券交易所市场等国务院同意设立的交易市场交易的债权性资产。其核心特征包括非公开、流动性低、缺乏公允估值。

5. 问:私募基金常见的非标资产形式有哪些?

答:常见形式包括:委托贷款、信托贷款、明股实债的股权投资、带回购条款的股权/资产收益权转让、保理、融资租赁债权收(受)益权等任何形式的类信贷融资安排。

6. 问:投资于非上市公司股权是否属于非标?

答:纯粹的股权投资不属于非标债权。但若附加了固定收益承诺、回购、对赌等条款,实质构成债权融资,则可能被认定为“明股实债”类非标。

7. 问:投资于标准化债券之外的固定收益产品,是否都是非标?

答:不一定。关键在于该资产是否在官方认可的公开交易市场发行与交易。例如,在交易所或银行间市场交易的资产支持证券(ABS)、项目收益票据等属于标准化资产。未在公开市场交易的私募债、特定收益权等则属于非标。

三、 对私募基金的核心监管要求

8. 问:对私募证券投资基金投资非标有何规定?

答:根据《私募投资基金备案须知》等规定,私募证券投资基金的投资范围主要为公开交易的证券、期货及衍生品,原则上不得投资非标债权资产。监管实践中对此类基金的备案若涉及非标,审查极为严格,通常不予通过。

9. 问:对私募股权/创业投资基金投资非标有何限制?

答:允许在一定范围内投资与非标相关的资产,但有严格限制:

- 目的限制:必须服务于被投企业的经营发展,不得是单纯的借贷。

- 期限匹配:基金期限需与底层资产期限相匹配,防止期限错配引发的流动性风险。

- 禁止资金池:不得开展或参与滚动发行、分离定价、集合运作等具有资金池特征的非标业务。

- 杠杆限制:需符合资管新规关于分级比例和负债比例的要求。

10. 问:什么是“明股实债”?监管如何认定?

答:“明股实债”指形式上为股权出资,但通过回购、差额补足、对赌等方式确保了固定收益回报,实质为债权融资。监管主要从还款来源、收益是否浮动、风险是否共担、是否存在担保抵押等债权特征来综合认定。一旦被认定为“明股实债”,将适用非标的严格监管。

11. 问:基金财产是否可以用于发放委托贷款或提供担保?

答:原则上禁止。私募基金财产不得用于从事承担无限责任的投资,不得直接或间接用于向任何投资者提供贷款或担保(为被投企业提供符合规定的担保除外)。委托贷款业务已被明确列为禁止行为。

12. 问:通过SPV(特殊目的载体)或通道投资非标,是否能规避监管?

答:不能。监管强调穿透式核查,最终资金投向和业务实质是判断标准。通过嵌套SPV、通道机构等方式规避投资范围、杠杆约束等监管要求的行为,是监管重点打击的对象。

13. 问:存量非标业务如何处理?

答:按照“新老划断”原则,存量业务需制定整改计划,逐步有序压降。原则上不得新增不符合规定的非标投资,存量项目到期后不得续作。管理人需承担整改主体责任。

(上篇小结)

监管对私募非标业务的收紧是全方位的,从资产界定、投资范围、运作模式到存量整改均有清晰且严格的口径。其核心逻辑是让私募基金回归“受人之托、代人理财”的资管本源,杜绝类信贷影子银行行为。对于私募基金管理人而言,首要任务是深入学习理解这些监管问答背后传递的政策意图,全面梳理自身业务,立即停止任何踩红线的非标新增业务,并对存量业务制定合规、可行的整改或退出方案。

在投资管理层面,这一变化意味着传统的依赖非标固定收益策略的模式难以为继。管理人必须将投研能力建设重心转向真正的权益投资、资产配置和标准化资产挖掘。如何在不依赖非标的情况下,构建具有竞争力的收益风险策略、满足不同类型投资人的需求,成为行业面临的共同挑战。在下篇中,我们将继续通过问答形式,深入探讨非标监管收紧对产品设计、募集销售、风险控制及行业格局的具体影响与应对策略。

如若转载,请注明出处:http://www.deyinfund.com/product/55.html

更新时间:2026-06-19 23:00:08